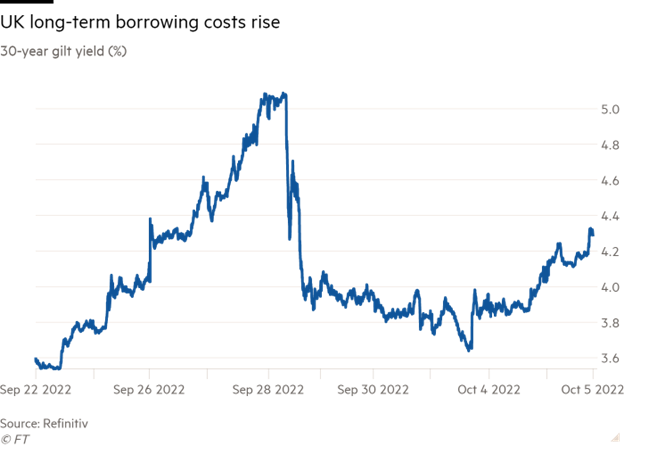

In ultimele zile, publicatiile financiare au acordat spatii ample mini-crizei care a izbucnit pe piata titlurilor de stat britanice (denumite gilts) si care ar fi putut sa aiba consecinte majore, inclusiv la nivel international, fara interventia de ultima instanta a Bancii Angliei. Pe 28 septembrie, titlurile britanice cu maturitate de 30 de ani au avut o fluctuatie de randament (yield) de 1,27 puncte procentuale intr-o singura zi, mai mare decat fluctuatia anuala pe care au avut-o in oricare din ultimii 27 de ani cu exceptia a patru ani.

Analistii considera ca “scanteia” care a dus la un val de vanzari pe piata titlurilor de stat a fost anuntul facut de guvernul Marii Britanii in legatura cu taieri de impozite in valoare de 45 de miliarde de lire sterline. Sentimentul investitorilor a fost schimbat dramatic de faptul ca anuntul legat de scaderea impozitelor a fost facut fara sa se specifice de unde va fi acoperita aceasta gaura bugetara si ce implicatii vor avea aceste masuri asupra sustenabilitatii datoriei publice.

Analistii considera ca “scanteia” care a dus la un val de vanzari pe piata titlurilor de stat a fost anuntul facut de guvernul Marii Britanii in legatura cu taieri de impozite in valoare de 45 de miliarde de lire sterline. Sentimentul investitorilor a fost schimbat dramatic de faptul ca anuntul legat de scaderea impozitelor a fost facut fara sa se specifice de unde va fi acoperita aceasta gaura bugetara si ce implicatii vor avea aceste masuri asupra sustenabilitatii datoriei publice.

Intr-un interviu dat Financial Times, Larry Summers, fostul Secretar al trezoreriei americane si Presedinte al Universitatii Harvard, spunea ca “Mare Britanie nu avea spatiu pentru o relaxare fiscala masiva si inutila. Subventiile nelimitate pentru energie erau ele insele foarte problematice si nu permiteau taieri mari si permanente de taxe.”

Contextul poate indica un moment de cotitura. Istoric, tarile emergente erau cele penalizate de catre investitori pentru politici fiscale nesustenabile. Ceea ce insa se pierde din vedere este o schimbare dramatica de context caracterizat de Larry Summers ca fiind o “poli-criza” (termen atribuit istoricului Adam Tooze). In acest sens, Summers spune: “Pot sa imi amintesc momente din trecut de gravitate similara sau chiar mai mare pentru economia mondiala, dar nu pot sa imi amintesc momente unde erau atat de multe aspecte separate si turbulente ca acum”. O afirmatie pe care o face avand in vedere inflatia mare la nivel mondial, politicile monetare restrictive, socul energetic si socul inflationist asociat, riscurile legate de economia Chinei si intentiile sale vis-a vis de Taiwan, ca sa nu mai vorbim de razboiul din Ucraina.

Retragerea bancilor centrale de pe piete si cresterea dobanzilor incheie epoca banilor ieftini si a lichiditatilor din belsug, care au dus la distorsiuni majore in evaluarea corecta a riscului. Pe masura ce banii se imputineaza, ei sunt alocati cu mai multa grija si cautand o reflectare corecta a riscului in randamentele obtinute. Un astfel de context face ca si tari dezvoltate precum Marea Britanie sa intre sub lupa “bond vigilantes” (investitorilor in obligatiuni extrem de critici si vigilenti).

Decizia guvernului britanic a schimbat perceptia profilului de risc suficient de mult ca sa duca la vanzari masive de titluri pe piata. Reprezentativa in aceste sens este evaluarea unui analist al bancii BNY Mellon, citat de Financial Times, care spunea: “Nu prea au fost detalii despre cat de discplinati isi propuneau sa fie cu finantele publice. Asta nu e prea grozav pentru credibilitate”.

Stoparea “carnagiului” s-a produs prin anuntul Bancii Angliei ca va cumpara, daca va fi nevoie, titluri in valoare de pana la 65 de miliarde de lire sterline intr-un interval de 13 zile. Practic, situatia era atat de grava, incat a obligat Banca Angliei sa faca o intoarcere de 180 de grade si sa treaca de la politica de restangere monetara in care se angajase, inapoi, la politica de relaxare cantitativa prin achizitia de titluri. Cu alte cuvinte, temporar, a renuntat la obiectivul micsorarii inflatiei, punand pe primul loc pastrarea stabilitatii financiare.

Faptul ca o tara ca Marea Britanie sfarseste prin a fi penalizata atat de grav pentru politica fiscala nesustenabila ar trebui sa reprezinte un semnal de alarma foarte serios pentru o tara ca Romania. Desigur titlurile denominate in lei detinute mai ales de banci si fondurile de pensii nu au cum sa ajunga sa fie vandute masiv asa cum s-a intamplat in Marea Britanie. Insa euroobligatiunile denominate in euro sau dolari pot fi o alta poveste. Si chiar daca, pe moment, impactul ar fi nul asupra bugetului, pe termen mediu ar putea face finantarea mult mai scumpa sau, la limita, chiar imposibila.

Din acest motiv, in actualul context care obliga investitorii la o atitudine extrem de selectiva, o politica fiscala prudenta este esentiala, benefica pentru profilul de risc al tarii, pentru diminuarea inflatiei si deficitului de cont curent. Sa nu uitam ca exista analisti care considera ca Romania mai are un rating de tara recomandat investitiilor datorita, in primul rand, contextului geopolitic care face agentiile de rating mai “indulgente”.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate