Decizia recenta a BNR de a creste dobanda de politica monetara de la 1,25% la 1,5% a luat pietele cumva prin surprindere. Nu ar fi trebuit deoarece BNR se confrunta deja cu o situatie fara precedent. Aceasta situatie este ilustrata de graficul de mai jos.

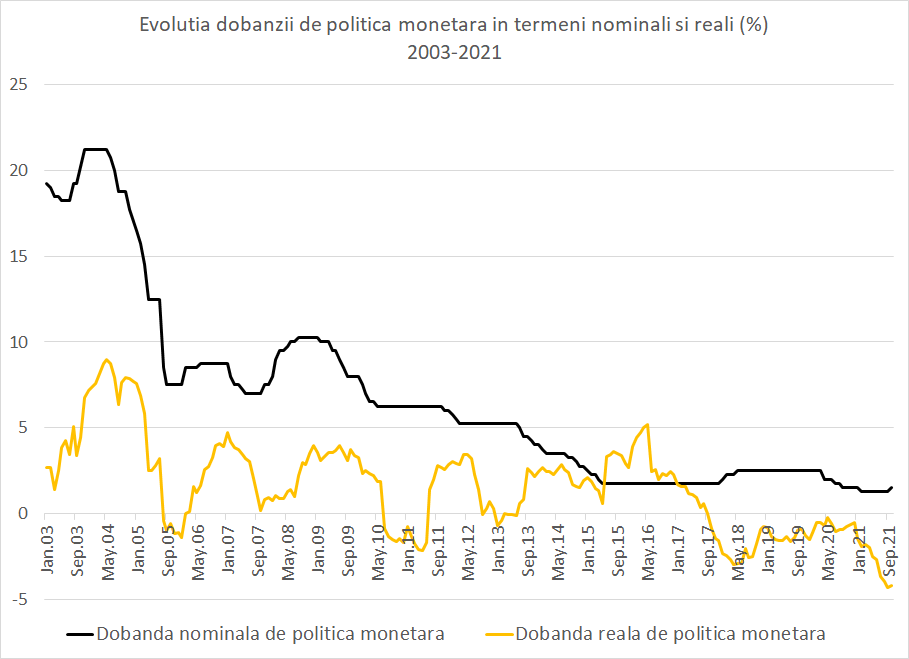

Graficul surprinde, pe de o parte, prin linia neagra, evolutia dobanzii de politica monetara a BNR incepand cu ianuarie 2003, oglindind tendinta continua de scadere a acesteia pe masura ce si inflatia la randul ei a scazut. Merita observata „cocoasa” din 2008-2009 menita sa apere cursul de schimb in contextul crizei de atunci.

Insa graficul mai interesant este cel de-al doilea, galben, care surprinde evolutia dobanzii reale de politica monetara. Cu alte cuvinte, diferenta de-a lungul timpului dintre dobanda de politica monetara si inflatie. Se observa ca, pana in septembrie 2017, dobanda de politica monetara, chiar daca a scazut in mod aproape constant, a ramas cea mai mare parte a timpului deasupra inflatiei. Din acest motiv, dobanda reala de politica monetara a ramas pozitiva mai tot timpul.

Insa incepand cu septembrie 2017, dobanda de politica monetara nu a mai depasit niciodata inflatia, usoarele cresteri decise de catre BNR fiind insuficiente. Insa, asa cum graficul o arata, aceasta situatie s-a degradat rapid in ultimele luni, iar BNR-ul a fost obligata sa ia o decizie prompta. Practic, niciodata in ultimii 18 ani dobanda de politca monetara nu s-a aflat atat de mult sub rata inflatiei. Este un record.

O dobanda de politica monetara sub rata inflatiei poate fi eventual justificata intr-un context neinflationist, de inflatie stabila si mica. O astfel de dobanda are ca motivatie sprijinirea economiei si a bugetului de stat prin asigurarea faptul ca ambele benficiaza de bani ieftini.

Insa, de catava luni, Romania a intrat intr-o cu totul alta etapa inflationista, in care atat evolutiile externe cat si cele interne si-au dat mana. Cresterile de preturi legate de sursele de energie, materii prime si transporturi s-au alaturat presiunilor inflationiste provenind din explozia post pandemie a consumului. Asta a facut ca BNR sa remarce in comunicat ca nu doar inflatia “totala” e in crestere si ca va continua o perioada sa creasca, dar si inflatia “core”, din care sunt scazute preturile volaltile si administrative.

O decuplare atat de severa dintre dobanda si inflatie si perspectiva adauncirii ei nu puteau sa lase BNR indiferenta. Motivele sunt multiple. In primul rand o dobanda atat de real negativa se translateaza si in dobanzile bancare, riscand sa schimbe comportamentul populatiei prin accelerarea consumului si refugierea in valuta. Ceea ce nu ar face decat sa creasca si mai mult presiunile inflationiste si presiunea in directia cresterii cursului de schimb.

In al doilea rand, cresterile de dobanzi ale altor banci centrale din regiune au inlaturat temerea legata de o apreciere comparativa a leului fata de celelalte valute, o apreciere ce ar fi pus gaz pe focul unui deficit extern aflat in crestere. Odata ce ele au inceput sa creasca dobanzile si BNR-ul s-a alaturat.

In al treilea rand, dezamagirea BNR, exprimata in comunicat, dar si explicit de catre Guvernator, in legatura cu ajustarea fiscala mult prea modesta a deficitului bugetar in acest an. Un an cu o crestere economia remarcabila a economiei, si implicit a veniturilor bugetare peste valorile prognozate, ar fi reprezentat o ocazie excelenta de micsorare substantiala a diferentei dintre venituri si cheltuieli.

Ar fi fost suficient sa se pastreze cheltuielile planificate initial, iar veniturile mai mari ar fi dus la micsorarea deficitului. Acest lucru nu s-a intamplat, tentatia cresterii cheltuielilor fiind prea mare. Cu alte cuvinte, confruntati cu venituri peste asteptari, am tintit deficitul, in loc sa tintim tinerea cheltuielilor sub control. Aceasta va face ca presiunile pe deficitul extern sa ramana, si ca ajustarea bugetara din anii urmatori sa fie mai dificila si mai dureroasa pentru economie.

In acest context, chiar daca dobanzile vor fi in crestere, momentul in care cei care economisesc vor inceta sa mai fie penalizati cu dobanzi real negative nu va veni prea curand.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate