Subiectul acestei saptamani mi-a fost sugerat de emotiile puternice si zgomotele de fond intense care au aparut in urma anuntului facut de DNA care il viza pe primul ministru Ponta, anunt facut fix acum o saptamana. Pentru ca multi s-au grabit in acel moment sa arate ce impact dramatic a avut anuntul cu pricina asupra pietelor financiare locale, cred ca e necesar sa ne punem ceva rece pe cap, sa facem 2-3 pasi inapoi, sa respiram adanc si sa analizam.

Primul pas pe care trebuie sa il faci inainte de a decide daca un eveniment intern este responsabil pentru miscari ale preturilor activelor financiare locale este sa analizezi ce miscari au fost raportate pe alte piete din regiune. Motivul este legat de faptul ca, de multe ori, investitorii mari tranzactioneaza mai degraba regiuni decat tari luate individual. Cu alte cuvinte, in lipsa unor stiri locale importante, ordinul catre trader este mai degraba “vinde valutele din Europa Centrala si de Est” decat “vinde leu si cumpara zlot”. Lucru valabil de multe ori si in ceea ce priveste actiunile sau obligatiunile, repet, in lipsa unor evolutii specifice de tara.

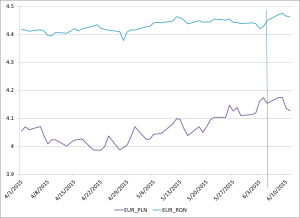

Pentru a face aceasta comparatie va propun sa ne uitam la doua grafice. Primul arata evolutia cursurilor de schimb EUR-RON si EUR-PLN incepand cu 1 aprilie, linia verticala marcand sfarsitul zilei de 5 iunie, cand DNA a facut anuntul. O prima constatare este aceea ca, in ziua cu pricina, leul a  terminat in depreciere, pe cand zlotul pe o tendinta de apreciere. Totusi, trebuie sa mentionez faptul ca pe parcursul zilei de 5 pretul valutelor si titlurilor de stat (TS) din Europa Centrala si de Est a scazut in corpore la un moment dat, pe fondul unor rezultate bune pe piata muncii din SUA, care cresc probabilitatea unei repozitionari la valori mai mari a dobanzilor americane. Insa, spre deosebire de zlot, leul nu a reusit sa treaca peste acest moment de volatilitate si sa revina pe scadere spre sfarsitul zilei. In urmatoarele doua zile, atat leul cat si zlotul s-au depreciat in tandem pentru a inversa ulterior tendinta. Pe de alta parte, asa cum se observa, volatilitatea cursului EUR-RON din ultimele zile se incadreaza in limitele istorice de volatilitate, fara a marca niste evolutii spectaculoase.

terminat in depreciere, pe cand zlotul pe o tendinta de apreciere. Totusi, trebuie sa mentionez faptul ca pe parcursul zilei de 5 pretul valutelor si titlurilor de stat (TS) din Europa Centrala si de Est a scazut in corpore la un moment dat, pe fondul unor rezultate bune pe piata muncii din SUA, care cresc probabilitatea unei repozitionari la valori mai mari a dobanzilor americane. Insa, spre deosebire de zlot, leul nu a reusit sa treaca peste acest moment de volatilitate si sa revina pe scadere spre sfarsitul zilei. In urmatoarele doua zile, atat leul cat si zlotul s-au depreciat in tandem pentru a inversa ulterior tendinta. Pe de alta parte, asa cum se observa, volatilitatea cursului EUR-RON din ultimele zile se incadreaza in limitele istorice de volatilitate, fara a marca niste evolutii spectaculoase.

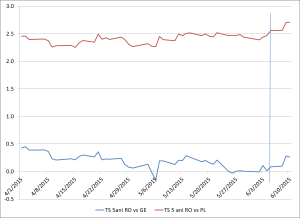

O analiza similara o putem face si pe TS. Am ales TS la 5 ani, titlurile pe termen lung care in Romania sunt cele mai lichide. In cazul TS, pe langa o miscare regionala, mai exista un context care ar fi putut duce la miscari de pret/randamente: evolutia randamentelor TS de referinta care in Europa sunt Bund-urile, TS germane, considerate a purta riscul cel mai mic. In conditiile in care diferenta de risc intre Romania si Germania se pastreaza, ar trebui sa se conserve si diferenta de randamente intre TS romanesti si cele germane. Deci, o crestere de randament a TS germane va induce automat o crestere a randamentelor la TS romanesti. Pentru a elimina influenta miscarii TS germane si posibilitatea influentei unei miscari regionale, am prezentat in graficul alaturat doua evolutii relative: diferenta intre TS romanesti si cele germane si diferenta intre TS romanesti si cele poloneze. Linia verticala marcheaza sfarsitul zilei de 5 iunie. Dupa cum se observa,  ziua s-a incheiat cu o usoara crestere a diferentei dintre TS romanesti si cele doua repere utilizate, crestere care s-a reluat dupa inca doua zile. Graficul arata insa ca, analizata pe o durata mai lunga de timp, valoarea diferentei fata de TS germane nu este exagerata, ea revenind practic la valorile pe care le avea acum o luna.

ziua s-a incheiat cu o usoara crestere a diferentei dintre TS romanesti si cele doua repere utilizate, crestere care s-a reluat dupa inca doua zile. Graficul arata insa ca, analizata pe o durata mai lunga de timp, valoarea diferentei fata de TS germane nu este exagerata, ea revenind practic la valorile pe care le avea acum o luna.

Evolutiile analizate sugereaza o usoara nervozitate a investitorilor in contextul valurilor existente pe scena politica romaneasca, dar fara ca acest sentiment sa duca la iesiri majore de capital de pe pietele locale. Suspectez ca au existat mai degraba fonduri speculative care au incercat sa profite de momentul de nervozitate, dar investitorii cu “real money” (adica bani pe care ii au, nu pe care ii imprumuta), care iau decizii pe fundamente economice si mai putin pe emotii, au ramas in piata si, cred eu, vor ramane atata vreme cat regulile jocului democratic vor fi respectate.

Pana la urma nici de la Bucuresti si cu atat mai putin de la Londra nu se vede o criza politica adevarata, de natura a pune in pericol stabilitatea economica a tarii. Exista o majoritate stabila in parlament, capabila sa sustina un guvern si un prim-ministru care sa conduca tara in continuare. Remanierile guvernamentale sau alegerile anticipate fac parte din jocul democratic si, atata timp cat fundamentele economice raman solide, ar trebui sa duca cel mult la o volatilitate temporara a pietelor si nicidecum la o schimbare de tendinta. Polonia este un bun exemplu in acest sens in contextul in care o remaniere guvernamentala in aceasta saptamana a dus la schimbarea a trei ministri, iar investitorilor nu le-a pasat prea tare de acest lucru. In prespectiva, schimbarea de tendinta in sensul cresterii dobanzilor ar putea sa fie mai degraba consecinta evolutiilor de pe pietele internationale. In acest context, decizia luata de Ministerul de Finante de a refuza/anula doua licitatii pe termen lung pe motive de volatilitate temporara ar putea sa nu produca rezultatul dorit.

In incheiere, cateva cuvinte , din nou, despre Grecia unde lucrurile evolueaza din rau in mai rau. FMI a parasit masa negocierilor datorita diferentelor mari de opinie cu negociatorii greci si in lipsa unor progres in directia micsorarii lor. Decizia a fost intampinata cu un val de corectii pe pietele financiare, in primul rand pe cele grecesti. Celor care se grabesc sa catalogheze FMI ca fiind cel mai intransigent negociator pe partea creditorilor vreau sa le amintesc ca FMI a fost singurul care, in opozitie cu Germania, a promovat solutia de bun simt economic a stergerii unei parti din datoria greceasca pentru a o aduce la niveluri sustenabile. Dar taierea pensiilor si a salariilor publice promovata de FMI este o linie rosie peste care guvernul de stanga grec nu vrea sa treaca, chiar daca reprezinta impreuna aproximativ 80% din cheltuielile bugetare. Deci o corectie a bugetului ar fi imposibil de facut fara a ajusta si acest capitol. Nu trebuie sa fim amagiti de declaratiile optimiste ale politicienilor implicati in negocieri deoarece, pur si simplu, nici unul dintre ei nu isi permit de fapt sa faca declaratii pesimiste indiferent ce gandesc, de teama impactului pe care declaratii transant negative le-ar produce pe pietele financiare si in randul populatiei din Grecia. Momentul adevarului se apropie cu repeziciune si, asa cum am mai spus, nu cred ca va arata prea bine.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate