Dupa aproape doua decenii (Doamne cum suna!) petrecute ca observator al economiei romanesti, unul dintre lucrurile care continua sa ma frapeze este persistenta iluziei ca decizii care nu s-au luat la momentul oportun pot fi luate oricand ulterior, rezultatul fiind similar. Nu este asa, iar unul dintre principalele motive pentru care Romania nu este in aceeasi etapa de dezvoltare economica ca, de exemplu, Polonia este exact acesta. Sunt unele trenuri care nu trec decat o data prin gara ta si, daca nu le prinzi, atunci ele sunt pierdute definitiv. Din punctul meu de vedere, un exemplu tipic in acest sens este incapacitatea Romaniei de a avea un actor autohton de importanta regionala intr-una din zonele in care avea toate atuurile: zona exploatarii, prelucrarii si comercializarii de produse petroliere. O firma cu traditia si resursele Petrom-ului, condusa intr-un mod performant ar fi putut sa devina acum mai mult de 10 ani un campion regional cu capital romanesc. Avea nevoie insa de un lucru care in Cehia, Ungaria sau Polonia a fost posibil chiar si pentru firme de stat: o guvernanta performanta si orientata spre rezultate. Acesta a venit de abia dupa privatizare, utilizand la maxim potentialul pe care il oferea o firma ca Petrom. Trenul s-a dus si nu se va mai intoarce… Alt Petrom nu vom mai avea. Si exemplele ar putea continua, ducand toate spre concluzia ca intr-o economie regionala in concurenta pentru resurse piata nu te asteapta. Eziti, si oportunitatea dispare sau e pur si simplu luata de altcineva.

Care este legatura cu zona euro? Legatura tine de faptul ca, pentru mine, aderarea la zona euro este o oportunitate care la un moment dat va disparea cel putin pentru o perioada. Aceasta opinie provine din faptul ca nu cred in existenta pe termen lung a zonei euro asa cum este ea acum. Iata de ce. La crearea ei, unul dintre pilonii care au stat la baza proiectul monedei unice a fost procesul de convergenta economica si omogenizare a dezvoltarii tarilor membre. Aceasta convergenta nu numai ca nu s-a realizat dar, in multe cazuri, decalajele economice chiar au crescut. Am convingerea ca radacina cauzei nu este economica, ci, mai degraba, culturala si asta face orice ajustare viitoare aproape imposibila. Modelul economic care a stat la baza crearii zonei euro a ignorat de fapt influenta culturilor nationale asupra dinamicii competitivitatii. Falia nord-sud este adanca si va ramane asa. Valorile culturale , prioritatile, etica muncii sunt si vor ramane diferite intre nord si sud. Italienii vor ramane italieni si nemtii vor ramane nemti, fiecare fiind fericit ca nu este altceva decat este. Iar asta va face ca diferentele de competitivitate si de administrare financiara la nivel micro si macro sa persiste si chiar sa se adanceasca. Si de fapt nu adancirea faliei Germania-Italia este cea mai importanta, ci adancirea faliei intre cei mai importanti doi membri ai UE si ai zonei euro: Germania si Franta. Deci, chiar daca pe termen scurt vor fi gasite niste solutii paleative de limitare a tensiunilor interne, pe termen lung mi-e teama ca eterogenitatea peisajului cultural si economic din zona euro nu are cum sa sustina existenta unei monede unice asa cum este ea acum. Un articol recent in Wall Street Journal surprinde cred foarte bine rigiditatile sistemului decizional din UE care face ca la 3 ani de la angajamentul pentru o uniune monetara “autentica”, care avea in vedere transferuri de suveranitate pentru politicile eocnomice, emiterea in comun de datorie si alte masuri de integrare profunda, mai nimic din aceastea sa nu se fi realizat, dezbaterile continuand de pe pozitii divergente. Vestea buna este ca exista un nucleu de 10 tari care ar subscrie la uniunea fiscala, dar, si aici, Germania conditioneaza acest demers de angajamentul tarilor la reforme structurale si la un transfer de suveranitate care este considerat inacceptabil de multe guverne.

Din aceste motive, o zona euro “tare” formata din tarile nordice si o zona euro “periferica” formata din tarile sudice ar putea fi una dintre variantele de evolutie viitoare. Momentul declick- ului ar putea fi acela in care avantajele pe care un exportator net ca Germania le are din utilizarea unei monede mult mai slabe decat ar justifica puterea ei economica (apropo, un lucru pentru care China e blamata de ani de zile) ar excede costul transferurilor financiare/bugetare pe care aceasta tara trebuie sa le faca pentru a sustine membrii mai slabi, altminteri importatori neti ai produselor germane. Nu imi propun sa anticipez acest moment pentru ca habar nu am cand va avea loc. Trebuie insa sa luam in calcul faptul ca o eventuala restructurare a zonei euro va opri fara doar si poate orice extindere a ei. Cu alte cuvinte, fereastra se va inchide. Ce inseamna asta pentru Romania?

Primul gand ar fi , poate, cel al unei paralele cu intrarea in UE. O alta fereastra de oportunitate de care daca nu am fi profitat la momentul potrivit ni s-ar fi inchis in nas cativa ani buni, intarziind practic intreg procesul de convergenta politica, legislativa si economica cu UE si, in final, dezvoltarea si securitatea tarii. Nu este pentru nimeni un secret faptul ca Romania a aderat pripit la UE nefiind total pregatita pentru acest pas. A fost insa un cost asumat de teama inchiderii ferestrei de oportunitate. Si as spune ca, judecand acum, a fost o decizie buna in pofida tuturor problemelor care au urmat. Ar putea asta insemna ca ar trebui sa procedam intr-un mod similar si cu aderarea la zona euro? Mai bine repede si nepregatiti decat de loc? In niciun caz.

De fapt, o astfel de “filozofie” de aderare la zona euro cred ca ar putea fi de fapt foarte riscanta. Asa cum subliniam si mai sus, compatibilitatea unei tari de a imparti o moneda unica cu alte tari este asigurata in conditiile in care ecartul de dezvoltare si competitivitate este suficient de mic si, ca dinamica, in scadere. Romania este inca departe de aceasta situatie, chiar si in conditiile indeplinirii criteriilor de convegenta de la Maastricht: inflatie, deficit bugetar, datorie publica/PIB, dobanzi pe termen lung, stabilitatea cursului. Realitatea a demonstrat ca ele sunt insuficiente pentru a defini gradul de pregatire a unei tari pentru a adera la zona euro, iar exemplul cel mai la indemana si mai evident in acest sens este Grecia. Acest esec sugereaza ca sunt doua elemente care conteaza pentru a benficia de pe urma aderarii la zona euro: forta economiei in momentul intrarii si politicile economice si fiscale ulterioare.

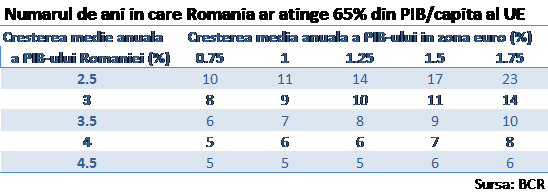

Daca ar fi sa evaluam forta si competitivitatea economiei romanesti prin prisma PIB/capita ea este inca slaba. PIB-ul Romaniei pe cap de locuitor la paritatea puterii de cumparare este la 55% din media UE in conditiile in care, istoric, cel mai scazut nivel la care o tara a aderat la zona euro a fost de 65%. Matricea alaturata arata numarul estimativ de ani necesari Romaniei pentru a atinge acest etalon pe diverse scenarii de crestere economica ale  Romaniei si UE. Indiferent de scenariul ales, este evident faptul ca etalonul de 65% din PIB-ul/capita mediu al UE poate fi atins intr-un interval de 6-7 ani doar cu un diferential de crestere fata de UE de 2,5-3 puncte procentuale. Aceasta ne indica care ar trebui sa fie criteriul de performanta al economiei romanesti: nu cresterea economica absoluta luata in izolare, ci cresterea economica relativa sau , cu alte cuvinte, cu cat am crescut mai repede decat UE. Deci chiar daca anul acesta vom avea o crestere economica apropiata de 3% avem putine motive de bucurie. La o crestere prognozata a economiei UE de 1,5% obiectivul cresterii economice in Romania ar trebui sa fie de fapt de minim 4% pentru a afirma ca suntem in grafic. Pana la urma este vorba de o situatie similara perfomantei unui fond de investitii a carui crestere luata in valoare absoluta nu spune prea multe, motiv pentru care performanta poate fi evaluata la justa ei valoare doar prin raportare la un benchmark (reper) care defineste evolutia pietelor in care fondul a investit. In conditiile in care pietele au scazut, o stagnare a fondului este o performanta foarte buna, ceea ce nu se poate spune despre o crestere de 5% in conditiile in care pietele de referinta au crescut cu 8%.

Romaniei si UE. Indiferent de scenariul ales, este evident faptul ca etalonul de 65% din PIB-ul/capita mediu al UE poate fi atins intr-un interval de 6-7 ani doar cu un diferential de crestere fata de UE de 2,5-3 puncte procentuale. Aceasta ne indica care ar trebui sa fie criteriul de performanta al economiei romanesti: nu cresterea economica absoluta luata in izolare, ci cresterea economica relativa sau , cu alte cuvinte, cu cat am crescut mai repede decat UE. Deci chiar daca anul acesta vom avea o crestere economica apropiata de 3% avem putine motive de bucurie. La o crestere prognozata a economiei UE de 1,5% obiectivul cresterii economice in Romania ar trebui sa fie de fapt de minim 4% pentru a afirma ca suntem in grafic. Pana la urma este vorba de o situatie similara perfomantei unui fond de investitii a carui crestere luata in valoare absoluta nu spune prea multe, motiv pentru care performanta poate fi evaluata la justa ei valoare doar prin raportare la un benchmark (reper) care defineste evolutia pietelor in care fondul a investit. In conditiile in care pietele au scazut, o stagnare a fondului este o performanta foarte buna, ceea ce nu se poate spune despre o crestere de 5% in conditiile in care pietele de referinta au crescut cu 8%.

In concluzie, cu perspectiva inchiderii la un moment dat a ferestrei de aderare la zona euro si inca departe de forta economica a zonei euro, Romania nu are alta sansa decat cea a acelerarii cresterii economice relative. Intrarea precoce, nepregatita, dupa modelul intrarii in UE ar putea avea un impact puternic negative si, din acest motiv, 2019 nu este un an care ar trebui tintit. Pe de alta parte, o convergenta lenta risca sa ne turteasca cu nasul de geamul ferestrei de oportunitate inchise intre timp. Provocarea consta in faptul ca o accelerare a cresterii economice doar prin stimulente, fiscale de exemplu, fara a se imbunatatii baza cresterii economice, care ii da sustenabilitate, are sanse mari sa duca la supra-incalzire, deficite in crestere si victorii pe termen scurt. Dar despre toate acestea intr-un comentariu viitor.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate