Saptamana care tocmai s-a incheiat reprezinta un moment de cotitura pentru BCE (Banca Centrala Europeana). Este saptamana in care BCE a inceput sa cumpere obligatiuni suverane din zona euro, un demers care fusese deja anuntat de cateva saptamani. Practic, BCE isi propune sa cumpere obligatiuni in valoare de 60 de miliarde de euro pe luna pana in septembrie 2016. Daca cele 1.000 de miliarde injectate pana atunci nu vor fi suficiente, BCE este dispusa sa extinda perioada prezentei sale in piata. In esenta, prin acest program, sunt urmarite doua obiective: stoparea procesului deflationist (inflatie negativa) si stimularea cresterii economice in zona euro.

Va atinge BCE aceste obiective? Succesul nu este garantat. Exista doua exemple cu rezultate total opuse. Pe de o parte, avem cazul S.U.A. unde Fed-ul a reusit sa reporneasca economia dupa injectii masive de lichiditate desfasurate pe parcursul a cativa ani. Pe de alta parte, avem cazul Japoniei unde o abordare similara nu a dus la rezultatele scontate. Sigur, faptul ca firmele zonei euro se bazeaza intr-o masura mult mai mare pe finantare bancara decat S.U.A., unde piata de capital joaca un rol important, ar putea sa dea o forta mai mare canalului de transmisie pe care il reprezinta sistemul bancar. Insa excesul de lichiditate cu care vor fi inundate bancile si scaderea dobanzilor comerciale sunt conditii necesare dar nu si suficiente pentru reluarea activitatii de creditare si implicit de consum/investitii cu finalitate in cresterea economica. Pe langa dobanzi scazute si lichiditate, reluarea creditarii mai are nevoie si de o schimbare de sentiment in directia unei mai mari increderi a actorilor economici in viitor. Ori aici lucrurile se misca inca incet. Riscul in consecinta este ca, in loc ca surplusul de lichditate sa se regaseasca in reluarea creditarii, el sa contribuie de fapt la inflatarea excesiva a activelor financiare (obligatiuni, actiuni etc.) sau imobiliare.

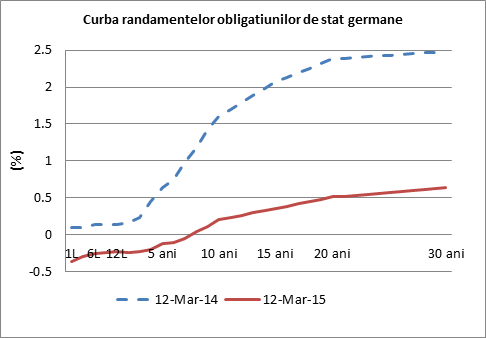

In anticiparea interventiei BCE si ulterior acesteia, randamentele titlurilor suverane din zona euro au scazut accentuat ajungandu-se in situatia in care aproximativ un sfert dintre ele ofera acum randamente negative. Cu alte cuvinte, trebuie sa platesti ca investitor pentru a le detine. E vorba mai ales  de titluri cu maturitati scurte si medii sau de cele provenind in primul rand din Germania, dar nu numai. (In aceste conditii merita de urmarit in ce masura BCE va gasi suficient de multe titluri cu randamente pozitive pentru a investi sumele prognozate.) In paralel, euro a cunoscut o depreciere semnificativa fata de dolar, intrebarea fiind mai degraba “cand” si nu “daca” va ajunge la paritate cu dolarul. BCE-ul si Fed-ul au in momentul de fata politici monetare total divergente, in conditiile in care institutia americana isi pune problema ca sa treaca la o politica monetara mai stransa prin cresterea dobanzii cheie. In sfarsit, nici bursele europene nu au evitat sa reflecte noile conditii, indicele DAX aflandu-se la un maxim istoric. Cresterea competitivitatii prin slabirea euro si reducerea costurilor de finantare sunt asteptate sa se regaseasca si intr-o profitabilitate crescuta a firmelor listate.

de titluri cu maturitati scurte si medii sau de cele provenind in primul rand din Germania, dar nu numai. (In aceste conditii merita de urmarit in ce masura BCE va gasi suficient de multe titluri cu randamente pozitive pentru a investi sumele prognozate.) In paralel, euro a cunoscut o depreciere semnificativa fata de dolar, intrebarea fiind mai degraba “cand” si nu “daca” va ajunge la paritate cu dolarul. BCE-ul si Fed-ul au in momentul de fata politici monetare total divergente, in conditiile in care institutia americana isi pune problema ca sa treaca la o politica monetara mai stransa prin cresterea dobanzii cheie. In sfarsit, nici bursele europene nu au evitat sa reflecte noile conditii, indicele DAX aflandu-se la un maxim istoric. Cresterea competitivitatii prin slabirea euro si reducerea costurilor de finantare sunt asteptate sa se regaseasca si intr-o profitabilitate crescuta a firmelor listate.

Ce efecte ar putea avea noul context asupra Romaniei? Unul mai degraba pozitiv. Scaderea generalizata a randamentelor la obligatiunile suverane europene va face ca investitorii sa se indrepte catre acele obligatiuni care inca mai ofera randamente decente cu un profil de risc relativ scazut. Obligatiunile romanesti sunt in aceasta categorie si, din acest motiv, ne putem astepta ca achizitiile de obligatiuni romanesti de catre investitori sa ajute statul roman sa se finanteze la dobanzi foarte scazute. Aceasta situatia prezinta insa si un risc care trebuie mentionat. Finantarea deficitului bugetar la costuri neobisnuit de scazute poate crea iluzia faptului ca deficite bugetare in crestere pot fi finantate intr-un mod sustenabil. O iluzie pe care a trait-o si Grecia si care a demonstrat ca problema apare cand “mareea” se retrage si te trezesti ca tara ca ai de refinantat o datorie mare la dobanzi in crestere. Traim vremuri greu predictibile si prudenta va fi extrem de bine venita. Altiminteri, trezirea la realitate dureroasa din 2009 se poate repeta. De altfel, aceasta ingrijorare legata insa de tarile cu probleme din zona euro (Portugalia, Spania, Italia, Franta) este unul dintre motivele pentru care Germania ramane mai degraba reticenta in fata strategiei BCE de a impinge dobanzile obligatiunilor suverane in jos. Exista temerea ca prin facilitarea unei finantari mai ieftine a deficitelor acestor tari, motivatia guvernelor lor de a continua reformele structurale in directia cresterii competitivitatii si eliminarii dezechilibrelor se va diminua, ceea ce nu va face decat sa amane rezolvarea problemelor zonei euro.

Un alt efect al interesului investitorilor straini pentru obligatiunile romanesti se va manifesta pe piata valutara. Intrarile de valuta vor pune presiune in directia aprecierii leului, o evolutie pe care BNR va incerca sa o limiteze in contextul presiunilor deflationiste existente. Instrumentele pe care le va avea la indemana vor fi dobanda de politica monetara si managementul lichiditatii din piata monetara. Dobanda cheie va continua probabil sa scada cel putin pana la un nivel de 2%. In acelasi timp, piata monetara va continua sa aiba un exces de lichiditate ceea ce va face ca dobanzile interbancare efective sa fie mai scazute decat dobanda cheie a BNR. Mai mult, este probabil sa vedem BNR reducand cle putin o data in 2015 rezervele minime obligatorii ale bancilor ceea ce va creste o data in plus lichiditatea in piata. In acest conditii, se creeaza un context favorabil pentru continuarea procesului de scadere a dobanzilor comerciale ale bancilor atat pentru depozite cat si pentru credite. Incurajarea in acest mod a consumului si investitiilor ar trebui sa creeze premisele stimularii cresterii economice. Un impact suplimentar asupra economiei romanesti ar putea veni din jocul cursurilor de schimb. Deprecierea euro fata de dolar va antrena si o depreciere a leului fata de dolar. O astfel de evolutie va stimula exporturile in zone precum S.U.A., Orientul Mijlociu sau Asia, dar va mari pretul importurilor de hidrocarburi. Din fericire scaderea cu 50% a pretului petrolului va compensa in buna masura devalorizarea leului fata de dolar.

Concluzionand, pornirea “tiparnitei” de euro va confrunta investitorii cu randamente scazute si chiar negative pentru obligatiunile suverane din zona euro, un curs euro-dolar in scadere, randamente scazute dar pozitive pentru titlurile romanesti, burse europene in crestere. Acest context favorizeaza refinantarea datoriei externe a Romaniei la dobanzi extreme de avantajoase, dar creeaza pericolul iluziei ca acesta este noul normal pe termen mediu/lung si nu o situatie mai degraba exceptionala. La nivelul economiei reale, dobanzile scazute, leul slab in raport cu terte monede (exceptand euro) ar trebui sa sprijine cresterea economica.

P.S. In paranteza fie spus, perioada aceasta de interventie a BCE in piata ar putea fi momentul optim pentru un Grexit (iesirea Greciei din zona euro) deoarece impactul negativ asupra pietei obligatiunilor ar fi minimizat de cumpararile BCE. Din acest motiv, creditorii Greciei ar putea fi mai detasati si mai intransigenti decat acum cateva luni. Sa privim cu atentie in continuare Grecia deoarece atitudinea ei beligeranta cu creditorii sai nu imi da motive sa fiu mai optimist decat acum o luna. Ba dimpotriva.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate